教育資金相談

子どもの教育資金は「住宅取得資金」「老後資金」と並んで人生の3大資金といわれています。

子どもの教育資金は「住宅取得資金」「老後資金」と並んで人生の3大資金といわれています。

教育資金は、子供の幼稚園入園から大学を卒業するまでの教育プランにより、必要金額はある程度把握できますし、計画的に資金を準備する事が可能です。子供が誕生したら、なるべく早い時期から準備を始めていきましょう。

子供の教育費について

1.幼稚園から高校までの教育費

幼稚園から高校までの1年間の教育費は以下のようになっています。

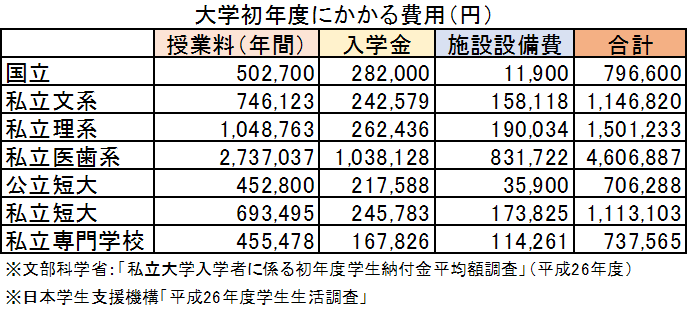

2.大学初年度にかかる費用

大学初年度にかかる費用は以下のようになっています。

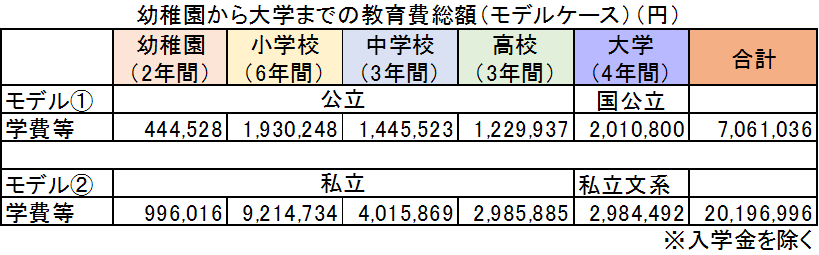

3.幼稚園から大学までの教育費総額(モデルケース)

以上よりモデルプランを考えてみます。

モデル①ではすべて公立のプラン、モデル②ではすべて私立のプランです。

子どもの教育プランによって必要となる教育費は大きく異なってきますね。

子どもの教育プランによって必要となる教育費は大きく異なってきますね。

また、親が教育プランを立てても子供の成長によって本人の意見も出てきますので、尊重しながら臨機応変に対応していきましょう。

子どもの教育資金プラン

1.保険を利用して積み立てる方法

早い時期から子どもの教育鵜資金を準備する方法として「学資保険」があります。

・メリット

積み立てた資金を途中で違う用途に使ってしまう心配がない。

親に万が一のことがあっても死亡保障を兼ねた保険もある。

入学・進学時に祝い金や満期保険金を受け取るので、学費の支度金として活用できる。

学資保険には「貯蓄型」と「保障型」があります。

「貯蓄型」では、払い込んだ保険料を積み立てて増やすことを目的とした保険です。一般的にはこちらを選びます。

「保障型」では、医療保障や親が万が一の時のための保障を重視した保険です。

2.預貯金を利用して積み立てる方法

比較的短期間で教育資金を準備する必要がある場合は、貯蓄が有効です。

ただし、現在は超低金利ですから、お金を増やす効果はあまりありません。

満期時に必要な額がしっかり貯まるよう目標積立金額を決めましょう。

教育資金の積立に適した金融商品には「一般財形貯蓄」と「自動積立定期預金」があります。

「一般財形貯蓄」では、財形貯蓄制度のある会社に勤務する会社員が利用でき、1,000円単位で給与から天引きで積み立てることができます。

「自動積立定期預金」では、指定した銀行口座から積立日を決めて自動引き落としで一定金額を積み立てていく商品です。こちらも積立金額は1,000円単位が一般的です。会社に財形貯蓄がない人でも利用できます。

※参考:一般財形貯蓄|財形貯蓄制度|貯蓄・融資のご案内|勤労者財産形成事業本部

3.その他の方法

教育資金を積み立ててきたけれど、足りないケースなどに利用できる以下の制度があります。

奨学金

一般的には日本学生支援機構の奨学金があります。

「第1種奨学金」特に優れた学生等で経済的に就学困難なものに貸与されます。条件が厳しいですが、無利息です。

「第2種奨学金」第1種より条件が緩やかですが、返還の際に利息を付けて返さなければなりません。

また、都道府県、市町村単位でも奨学金がある場合があります。

静岡県/奨学金関係トップページ

https://www.pref.shizuoka.jp/kyouiku/kk-050a/syougaku/syougaku_top.html

静岡市奨学金:静岡市

https://www.city.shizuoka.jp/556_000284.html

公的教育ローン

国の教育ローンとしては日本政策金融公庫が行う「教育一般貸付」があります。

「教育一般貸付」では、学生一人につき最高350万円まで年利1.9%(平成28年現在)の固定金利で借りることができます。

以上のように、教育資金はお金がかかりますが、あらかじめ備えておくことが可能ですので、しっかりと目標を立てて積み立てていくことが重要です。