住宅購入・ローン相談

住宅購入

住宅購入は買い物の中で最も高価なものとなります。そのため住宅購入で一番大切なのは購入するための資金計画です。ほとんどの方は資金調達に住宅ローンを利用しますが、ローンを組むということは借金をするということです。将来、長い期間にわたり返済することを考え、自分が返済できる以上のローンを組んでしまうと、場合によっては破綻してしまいます。住宅ローンを利用する場合には、借りる目的をはっきりさせ、金利、返済期間、返済方法を検討し、無理のない資金計画を立てましょう。

住宅購入は買い物の中で最も高価なものとなります。そのため住宅購入で一番大切なのは購入するための資金計画です。ほとんどの方は資金調達に住宅ローンを利用しますが、ローンを組むということは借金をするということです。将来、長い期間にわたり返済することを考え、自分が返済できる以上のローンを組んでしまうと、場合によっては破綻してしまいます。住宅ローンを利用する場合には、借りる目的をはっきりさせ、金利、返済期間、返済方法を検討し、無理のない資金計画を立てましょう。

1.自己資金の目安

住宅ローンは購入価格の全額を借りることもでき、自己資金がなくても住宅購入は可能です。しかし、多額のローンを組むと返済に行き詰まり、破綻をする可能性があります。負担を減らすためにも自己資金は用意しましょう。

自己資金の目安は総費用の30%が理想的です。ただし、教育資金など将来のライフプランを考えて自己資金を用意しましょう。

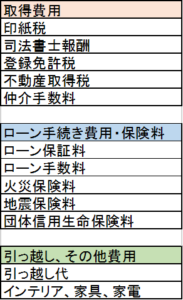

2.住宅取得に関わる諸費用

住宅を購入するときにかかる費用は購入価格だけではありません。建設費や購入費の約1割程度の諸費用がかかります。住宅購入の資金計画にはこの諸費用も組み込んで考える必要があります。では一体どんな諸費用がかかるのでしょうか?

このように、住宅購入のためにはいろいろな費用がかかるため、計画が必要です。

このように、住宅購入のためにはいろいろな費用がかかるため、計画が必要です。

住宅ローン

前述のように住宅購入のための資金を調達するために、ほとんどの人が住宅ローンを利用します。住宅ローンの返済にあたっては将来の家計の状況やリスクを考えて、本当に合った住宅ローンの返済計画を立てましょう。またローンを考えるうえで金利や返済期間、返済方法について検討することも重要です。

金利

住宅ローンには大きく「全期間固定金利型」「固定期間金利選択型」「変動金利型」の3つの金利タイプがあります。住宅ローンを借りるときには大きく悩むところですが、その違いに着目してみましょう。

「全期間固定金利型」

借入の時点で完済までの全期間の金利が決まります。その時点で毎月の返済額が決まり、総返済額も決まるため、将来の返済の見通しが立てやすいのが特徴です。

| 【メリット】

・毎月の返済額が変化しないので、ライフプランが立てやすい。 【デメリット】 ・借入後に金利が低下しても返済額が変わらない。 |

「固定期間金利選択型」

一定期間金利を固定できるのが、こちらのタイプ。「当初5年間は○%固定」などとなっていて、固定期間終了時にはまた固定金利か変動金利か選べるタイプのものです。

| 【メリット】

・固定金利の間は毎月の返済額が変化しないので、ライフプランに反映しやすい。 【デメリット】 ・固定期間終了時にまた固定金利を選んでもその時点の金利が適用される。 |

「変動金利型」

半年ごとに金利が見直されるのがこちらのタイプです。一般的には3つのタイプの中で一番金利は低くなります。ただし金利の急激な上昇に対処するため、毎月の返済額の見直しは5年ごとに行われ、見直し後の返済額は、変更前の返済額の1.25倍が限度とされているケースが一般的です。

| 【メリット】

・金利が下がれば、返済額も少なくなり、金利下降場面では返済額が減る。 ・他の金利タイプに比べて金利が低い。 【デメリット】 ・常に金利変化に対する不安がつきまとう。 ・将来の返済額や総返済額が読みづらく、長期的な計画が立てにくい。 |

以上のように金利のタイプはありますが、選ぶときに非常に悩むところです。

実際に経済がどうなるかは誰にもわからないので、返済額や損得は完済するまでわかりません。

リスクの受け入れ方や価値観、ライフプランも金利選びのポイントになります。

返済期間

住宅ローンの返済期間は多くの金融機関で最長35年になっています。また、完済時の年齢が75~80歳となっています。そのため、年齢によっては借りられる期間が短くなる場合があります。

毎月いくらなら返せるのか、を考えて期間を考えることが重要です。

2000万円を固定金利1%で借りて元利均等で返済する場合、毎月の返済額は期間が違うだけでこれだけ変わります。

| 期間 | 月額 | 総額 |

| 35年 | 56,457円 | 2371万1940円 |

| 30年 | 64,327円 | 2315万7720円 |

| 25年 | 75,374円 | 2261万2200円 |

返済方法

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」があります。

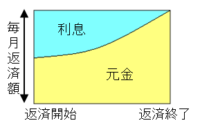

元利均等返済

元金と利息を合計して毎月一定の額を返済していく方法です。住宅ローンでは一般的となっています。毎回の返済額が変わらないので、計画が立てやすいです。

元金と利息を合計して毎月一定の額を返済していく方法です。住宅ローンでは一般的となっています。毎回の返済額が変わらないので、計画が立てやすいです。

ただし、図を見てわかるように返済開始時は利息の負担が大きく、元金の返済がなかなか進まないというデメリットもあります。

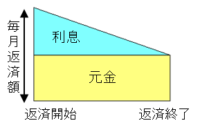

元金均等返済

こちらは元金を均等に返済していく方法です。元金に加えて利息の支払いが上乗せされるため当初の支払いは多くなりますが、返済が進むにつれて支払額は少なくなります。

こちらは元金を均等に返済していく方法です。元金に加えて利息の支払いが上乗せされるため当初の支払いは多くなりますが、返済が進むにつれて支払額は少なくなります。

同じ返済期間の場合、元利均等返済よりも総返済額は少なくなります。

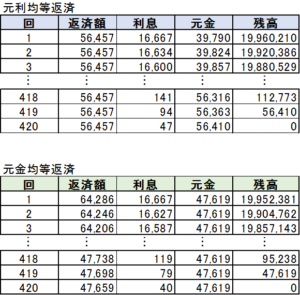

2000万円を固定金利1%で35年ローン(420か月)を借りたときの、それぞれの返済イメージ。

| 返済総額 | |

| 元利均等返済 | 2371万1999円 |

| 元金均等返済 | 2350万8333円 |

住宅ローン控除

住宅ローンを借り入れて住宅を取得する場合、住宅ローンの残高に応じて所得税・住民税(一部)の減税が受けられます。

| 適用期間 | 平成26年4月~平成31年6月 |

| 最大控除額(10年間合計) | 400万円(40万円×10年)※1 |

| 控除率、控除期間 | ローン残高の1%、10年間 |

| 住民税からの控除上限額 | 13.65万円(前年課税所得×7%) |

| 主な要件 | 床面積が50㎡以上 借入金の償還期間が10年以上であること |

※1 認定長期優良住宅や認定低炭素住宅などの認定住宅は500万円。

また、対象は新築だけでなく、中古住宅や増改築の際にも減税を受けることができます。

住宅は他にも買い替えた場合の控除や贈与した場合の特例、相続した場合の軽減など様々な措置がありますので、一度ご相談ください。

※参考

住宅ローン減税制度の概要|すまい給付金(国土交通省)

https://sumai-kyufu.jp/outline/ju_loan/